こんにちは、くろたろうです。

少し前は米国債の金利が3%を超して株価が暴落したり、日本国債の金利も0.2%に迫ったことで株式市場が大きく下落していました。最近は金利も下がり、かつ安定していますが、ここらで将来の金利変動に備えて金利と株価の関係がどうなっているのかを一般的な理論と過去のチャートを確認しながら検証してみましょう!

金利と株価の一般的なの関係性は?

まず、金利と株価の一般的な関係性、つまり理論上の関係はどうなっているのかを確認しましょう。

金利と株価の方程式

- 金利が上がる=株価下落

- 金利が下がる=株価上昇

実に簡単な仕組みですね。

なぜそうなるの?と思う方もいると思うので簡単に説明します。

国債などの債券と株式を比べると一般的に債権の方がリスクが低いといわれています。

その理由は、債券は返済義務が有り、株式は返済義務が無いからです。

債券=借金ですから借りたお金は返さなければいけません。一方で株式は返済義務が一切ありませんから投資家からすると紙切れになるリスクがより高いのです。借金などの債務を全部返済した上で残ったものがあれば最後に株主に配当(返還)されます。

リスクの高さ

- 国債などの債券 < 株式

理由は、- 債券⇒返済義務あり。株式よりも優先して返済しなければなない。

- 株式⇒返済義務なし。全ての債務に劣後する(返済の優先順位が一番低い)。

投資家の目線だと債券のほうが返ってくる可能性が高い⇒リスクが低い

ですから、

- 安全な債券が買われる(金利が下がる)

そろそろ景気が悪くなりそうだから

リスクは取りたくないな…

リスクを回避したい ⇒ 株を売って安全な債券を買う ⇒ 株価が下がる

- 安全な債券が売られる(金利が上がる)

今こそリスクを取って株を買うべきだ!

リスクを積極的に取りたい ⇒ 安全な債券を売って株を買う ⇒ 株価が上がる

こういう図式が成り立つのです。

最近は金利と株価の関係性が崩れてきた?

理屈ではどう動くのかは理解できましたが、実際はどうなっているのでしょうか?

最近は長引く金融緩和で市場の機能がマヒしてきたといわれています。

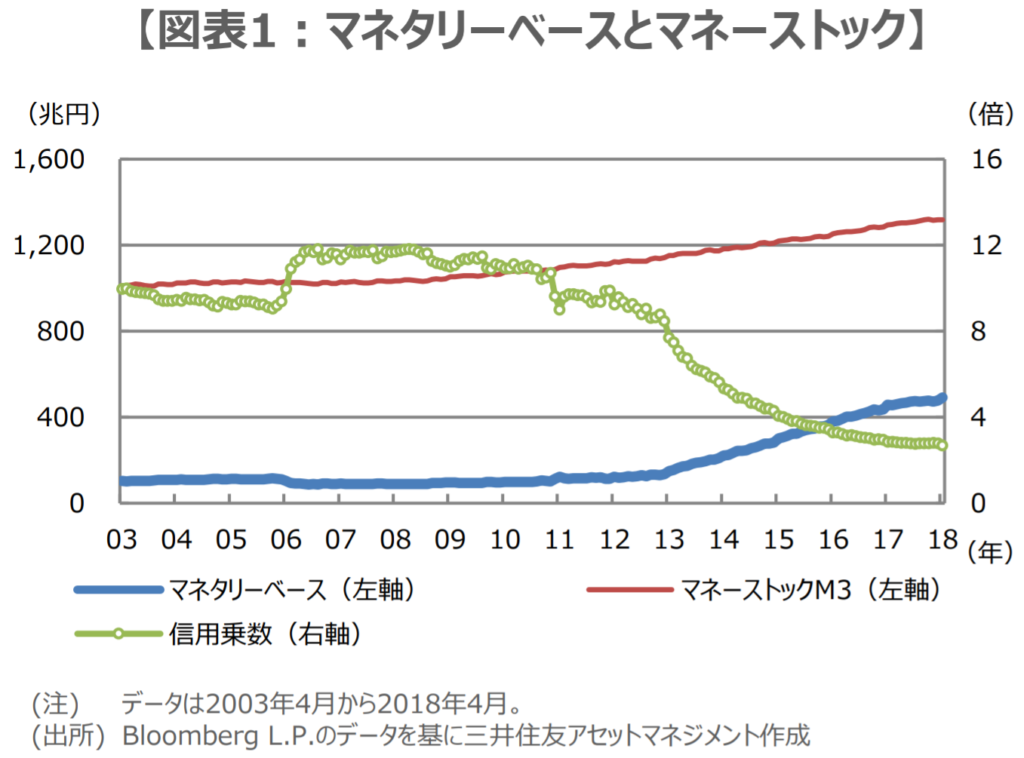

日本銀行をはじめとする中央銀行はリーマンショック後の危機時に思い切った金融緩和を実施しました。その結果、マネタリーベースもマネーストックも2013年からの5年間で大きく上昇しました。

用語解説

マネタリーベース…「日本銀行が世の中に直接的に供給するお金」のこと。具体的には、世の中に流通現金の合計値です。

※流通現金=「日本銀行券発行高」+「貨幣流通高」+日本銀行当座預金(日銀当座預金)の合計値。

マネーストック…「金融部門から経済全体に供給されている通貨の総量」のこと。具体的には、金融機関や中央政府を除いた経済主体、つまり一般法人、個人、地方公共団体などが保有する通貨(現金通貨や預金通貨など)の残高です。

マネーサプライともいいます。

マネタリーベースとマネーストック (三井住友AM「マネタリーベースとマネーストックの関係を再考する」より引用)

このようにお金をじゃぶじゃぶにしたことで債券にも株式にも資金が流入し、相関性が薄くなって来ていると言う方もいます。

世界で金利低下、景気の減速映す 追加緩和に限界も

2019/02/24 01:31 日経速報ニュース

世界各国で長期金利が下がっている。欧州や中国で経済の減速感が強まり、安全資産とされる国債に投資家の資金が集まっているためだ。(略)

米国では10年債の利回りが2年債を下回ると不況のサインとされており、足元の差は0.15%程度。米連邦準備理事会(FRB)が利上げの停止を示唆したことで短期金利は下がったが、長期金利も下がったため差はわずかなままだ。(略)

FRBは22日公表した報告書で(略)今後の利上げは慎重に判断すると明示した。利上げはしばらく止まるというのが市場の一致した見方だ。(略)

ただ日銀や欧州中央銀行(ECB)の金利はすでに低く、FRBですら2.25~2.50%と過去の利上げ停止局面より低い。足元は緩和期待が株価を下支えしているものの、景気減速が長引いた場合、金融緩和に頼る形での景気底上げを期待できない可能性がある。

今現在も金利は下がっています(債券価格が上昇している)。

この場合、先ほどの一般的な関係性では株価は下落するはずですが、この記事では金融緩和への期待が株価を下支えしていると指摘しています。

金融緩和はお金をじゃぶじゃぶにする事ですから、もし本当に緩和されるのであれば今株を買っておけば上がりますよね。ただ、今は緩和期待だけで株価を維持していますから、期待が後退すれば下がります。また、景気後退が確実なものになれば金融緩和だけでどうこうなる問題でもないので、株価は下落するでしょう。

このように、中央銀行の政策や政策への思惑が錯綜している事で、金利と株価の相関性があまりない相場になってしまっています。

日本国債10年と株価の相関性

実際の過去のチャートを比較して株価と金利の相関性を見てみましょう。

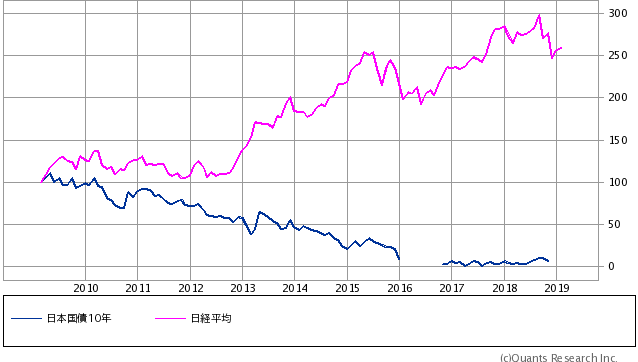

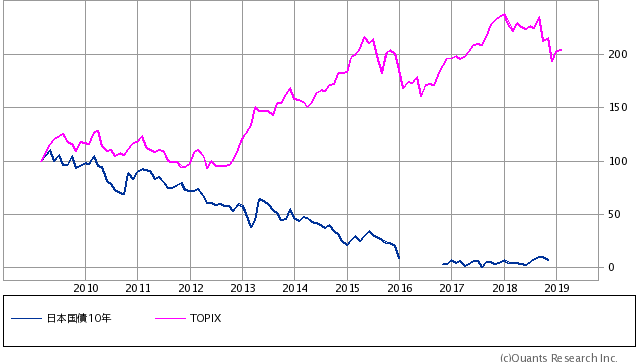

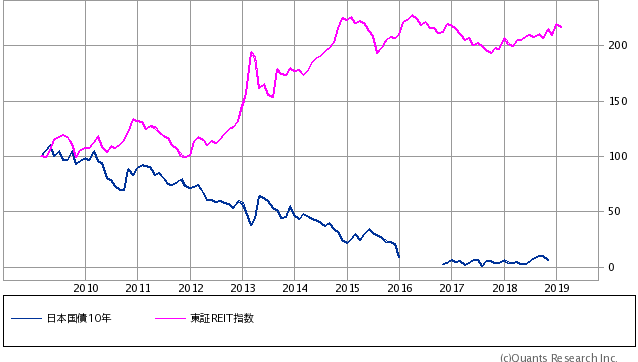

以下のチャートは10年前を100として、今どうなっているかを示しています。

チャートを見ると、10年国債の金利は10年前を100とすると、0に近い数値になっています。

日本国債10年×日経平均10年チャート

日本国債10年×TOPIX10年チャート

日本国債10年×東証リート指数10年チャート

全部で3つのチャートがありますが、どうも相関性がありそうですね。株価だけでなく、不動産価格(リート)も金利と価格の相関性があるようです。

国債が100⇒0付近、株価は100⇒200~250付近となっています。従って、10年前と比べた国債と株価の差は200~250あるようです。

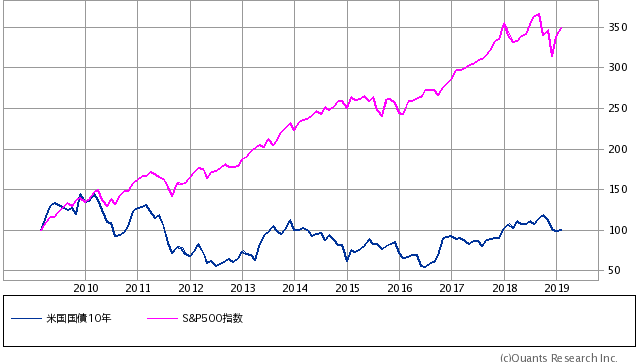

米国債10年と株価の相関性

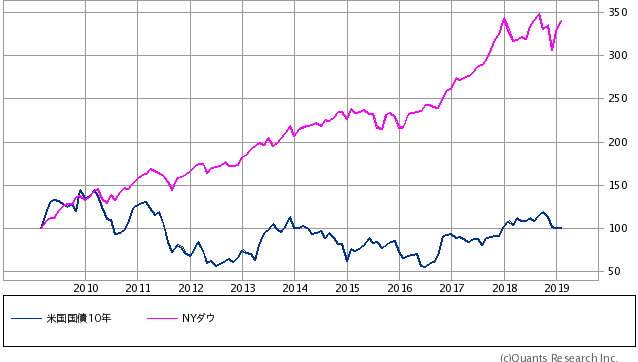

米国も見てみましょう。

米国は10年前の金利100とすると、今の金利もほぼ同じ100ですね。金利はここ10年間でほぼ変化が無いようです。

米国国債10年×NYダウ10年チャート

米国国債10年×S&P500指数10年チャート

金利は100⇒100と変化なし。しかし株価は100⇒350付近まで上昇。3.5倍になっています。金利が下がらなかった分だけ株価が上がっているようですね。

10年前と比べた国債と株価の差は米国でも250程度あるようですね。

日米で差は250程度とほとんど変わらないようですが、金利水準が日本が100⇒0、米国が100⇒100と全然違うのは興味深いです。

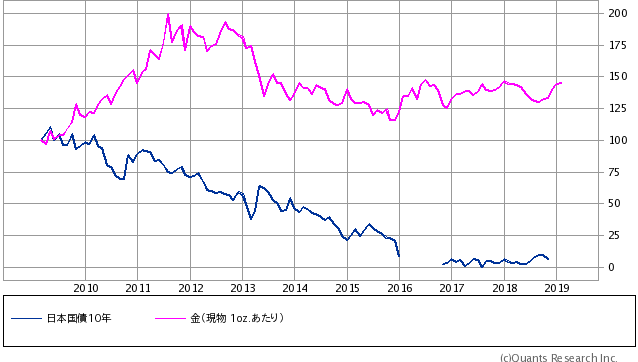

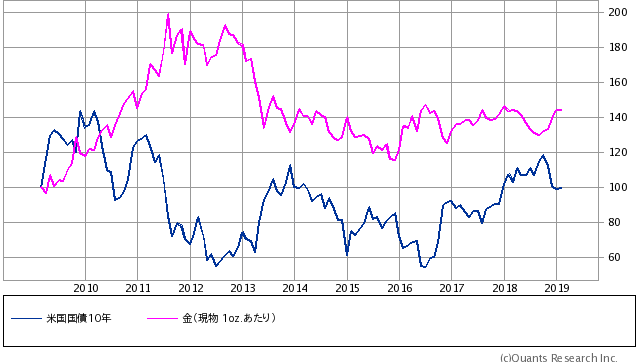

金と10年国債の関係

最後にもう一つの安全資産といわれている金(GOLD)と国債の差も見てみましょう。

日本国債10年×金(GOLD)10年チャート

米国国債10年×金(GOLD)10年チャート

うーん、似たような動きをしたりしなかったり。リーマンショック後の2011~2013年の間は逆相関があったようですが、その後はおおむね相関していそうです。

現物資産である金も危機の時はリスク回避で買われやすいです。最近価格が上がってきているようなので、金利と同じように注意を払いたい商品です。

まとめ

- 金利と株価の関係性は長い目で見ると一応保たれている。

- しかし、激しい金融緩和により関係性が薄れているとの指摘もある。

- 一時的に関係性にゆがみが生じても、長い目で見ると是正されるのではないか。

- 今がその一時的なゆがみが生じている時なのかも?

- 金利動向や金などの安全資産の価格動向は株価を予想するのに重要です。

コメント