売買推奨予想

売り

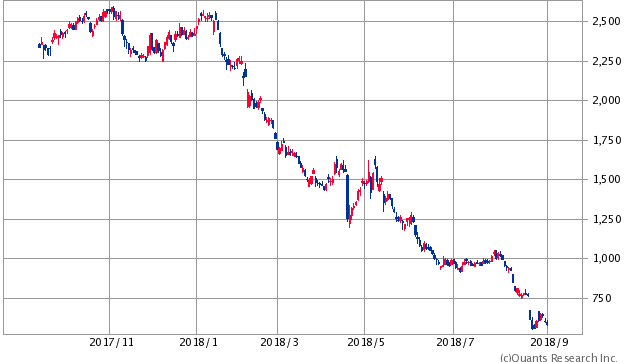

現在株価

603円(2018年8月31日終値)

※現在の株価はこちら

スルガ銀行・1年株価

予想株価

520円

続編記事「【株価予想・続編】スルガ銀行(8358)」

予想期間

2018年9月1日~2018年10月31日まで

予想理由と今後の見通し

スルガ銀行は地銀の異端児といわれ、高い収益性と特色のあるビジネスモデルで銀行業界の成功事例としてもてはやされていました。

そんな時代の寵児もシェアハウス向け不正融資問題から端を発し、不正はシェアハウスのみならず通常の収益不動産向け融資にまで問題が及びました。業者とグルになって2重の売買契約書を見てみぬふりしたり、自己資金の書類を改ざんして水増ししたり、家賃収入を改ざんして水増ししたりといった重大な不正を一部行員が働いていたことが明るみになりました。第三者委員会や金融庁の調査や検査が始まった後は、反社会的勢力と思われる先への融資やスルガ銀行会長等創業家への10数億円の不透明な融資、おまけに行員の1億6500万円の着服など悪材料が満載です。

数々の不正を行ってきたスルガ銀行ですが、この一連の不正等で財務上被るダメージは最大で800億円程度と私は予想しています。スルガ銀行の開示資料から推察すると、スルガ銀行の行う不動産融資の保全率(融資額に占める担保の額の割合)はおよそ60%程度と思われます。仮にスルガ銀行で最大2兆円の不動産融資で不正が行われていたとして、不良債権比率を10%とした場合、返済不能に陥るのは2000億円、この60%は担保で保全されているので、担保売却を行えば1200億円は貸したお金が返ってくることになります。すると最終的には残りの800億円が損失として計上されることになります。

不良債権比率10%の想定はかなり高い数値です。堅めに見ています。一方、気になるのは保全率60%という数値です。業界平均値があるわけでもないので、私の審査経験からの感覚ではありますが、不動産融資で60%は保全率としては低いと思われます。不動産担保評価は金融機関によってその評価方法が全く異なるので、スルガ銀行が厳し目の評価を行っていたのならば良いのですが、甘い評価でこの保全率だと損失予想は変わってきます。ただ、今のところ不動産担保評価で不正を働いたという報道を目にしたころが無いので、担保評価の水増しは無いものとして考えています。もし不動産担保評価でまで不正が行われていたとしたら目標株価はもっと低い水準になります。

仮に800億円を損失額として想定した場合、スルガ銀行の自己資本は約3500億円なので、実質自己資本は約2700億円となります。

今から15年前の2003年ごろの自己資本は約1500億円です。その時の株価は500円程度でここ30年間の最低株価でした。日経平均株価も今の半分以下の時代だったので今の株価と単純比較はできませんが、2003年と比べると現在の株価は1.2倍程度で、自己資本は損失を加味した後でも2003年と比べて2倍近くあります。そういった意味では確実に企業価値を蓄積しているため、下値は限られていると思います。

実質自己資本2700億円をPBR0.19倍とすると513円になります。0.19倍は高知銀行とほぼ同じ水準です(銀行業界最低水準のPBR)。今後は壊れたビジネスモデルの修復のほか、新規融資業務停止や風評被害による顧客離反で収益が大きく落ちると思われます。実際、平成30年6月期の預金残高は前年度末比2,180億82百万円の減少、貸出金残高は前年度末比954億98百万円の減少です。前年度末の預金残高がおよそ4兆円の銀行なので、たった3ヶ月でかなりの落ち込みです。スルガ銀行は苦境にある地方銀行と立場は同等以下になりました。したがって業界最低水準のPBRで株価を算出し、キリ良く520円としました。

長期的な視点だとスルガ銀行が今までのビジネスモデルを維持できるかどうかが焦点になってきます。これまでのように営業先行で不動産融資に注力は出来なくなるでしょう(不動産融資はリスクも高いが儲かるのです)。全国の地銀で断トツトップの給与で知られていた銀行でもあり、今後は人材の流出にも懸念が残ります。そのような状況の中で新たな健全なビジネスモデルを構築できるかどうかが今後の株価を左右していくものと思います。今は新規融資も停止しているようなので、再開後にどのようなことをやるかに注目です。また、会長、社長、専務などの重役も退任するということなので役員刷新後の経営方針に注目したいです。

短期的には9月7日に発表される第三者委員会の調査報告書に注目です。

続編記事「【株価予想・続編】スルガ銀行(8358)」

コメント