前回記事「【株価予想】スルガ銀行(8358)」

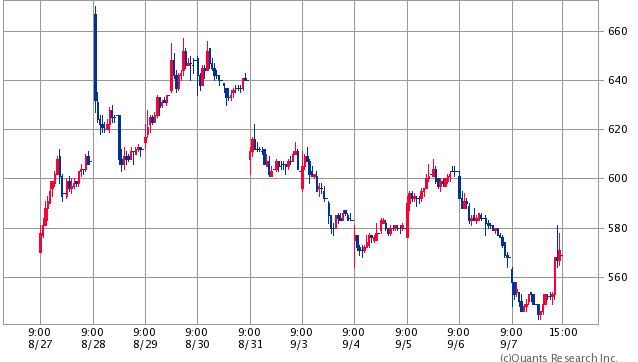

現在株価

予想日の株価:603円(2018年8月31日終値)

現在の株価:569円(2018年9月7日終値)

予想株価【変更あり・2018年9月8日】

520円⇒450円

2018年12月18日 予想株価を達成しました。

※最新の株価はこちら

スルガ銀行・10日間・株価

予想期間(変更なし)

2018年9月1日~2018年10月31日まで

第三者委員会の報告書が提出されました

2018年9月7日、第三者委員会より調査報告書が提出され、公開されました。

スルガ銀行HP:第三者委員会の調査報告書の受領と今後の当社の対応について

調査報告書が提出される前から報道されていた不正の内容が具体的に記載されています。

かみ砕いて内容を抜き出すと以下の通り。

- 顧客の自己資金、収入、金融資産の属性資料の偽装

- 購入不動産の家賃を高く偽装、賃貸契約書も偽装、ついでに売買価格も偽装

- 高い値段で売買契約書を結んだ後に売買価格変更の覚書を結んで勝手に価格変更

- お金は無いし、払ってないけどお金を払ったことにして手付金領収書を偽装

- 営業部門の役員が審査部門の部長をボコボコにして稟議を決裁させていた

- 営業部門の役員が審査部門の人事も決めて、審査担当に自分の子飼いの行員を送り込んでいた

- 違法建築だけど検査済証や確認済証を偽装して融資実行

- ほぼ全行員が不正に気が付いていたけど見てみぬふりをした

- 大方の役員が事実を知っていたと思うけど見てみぬふり

- 支店長レベルも黙認したり自ら偽装を行った

特に驚いたのは

- 実は空室だけど部屋にカーテンをかけて住んでいるように偽装して調査した人を騙す

- 経営会議で決議した融資条件も無視して融資が行われていた

- 審査部から出入り禁止にされた業者を名前を変えたり迂回して再度取り込んでいた

サラッと書きましたがなかなか凄い不正です。普通の銀行なら1回でも売買契約書の偽装をしたらクビになってもおかしくない事をほぼ全員が知っていたり関わっていたということは驚きです。私の知っている某銀行でも売買契約書ほど重要ではない書類の偽装をした銀行員がいましたが、左遷されて今は子会社で警備員をしているそうです。

担保評価の方法

- 不動産担保取得時の営業店における評価額算定は、路線価、基準地価、公示地価、売買事例、(外部業者の)評価システム等にて評価する。

- 収益還元法による担保評価額の 100%までの融資が許容されていた

- 資産形成ローンについては120%まで許容されていた

前回記事で「もし不動産担保評価でまで不正が行われていたとしたら目標株価はもっと低い水準になります」と記載しました。

思いっきり不正があったようです。担保評価は水増しされていました。

スルガ銀行は収益還元法を採用していたようです。収益還元法とは簡単に言えば、年間家賃を期待収益率で割戻して担保評価額とする評価手法です。

仮に年間家賃が800万円、税金等年間経費200万円で期待収益率が6%だったら、収益式評価額=(年間家賃800万円-年間経費200万円)÷期待収益率6%=1億円となります。

もし期待収益率が8%だったら、収益式評価額=(年間家賃800万円-年間経費200万円)÷期待収益率8%=7,500万円となります。

期待収益率を下げると担保評価額は高くなり、期待収益率を上げると担保評価額は低くなります。

調査報告書を見る限り、期待収益率が特に定められていないようなので、ご都合主義で担保評価額が算出されていた可能性があります。前回記事で保全率が60%程度と低いことを指摘していましたが、甘い担保評価が行われていたようです。甘い担保評価でこの保全率となると…。

- 違法建築だけど検査済証や確認済証の偽装して融資実行

- 一部の審査担当者が審査部限りの記録で200件以上の案件で「家賃設定に疑義あり」などと残す

- 審査通過率99%

他にも違法物件を順法性が保たれているかのような偽装も行われていたようです。本来違法物件は担保評価は0円か0円ではないにしても大幅に評価減します。スルガ銀行の担保はかなり表面の数字よりも毀損している可能性が極めて高いです。

予想株価の変更理由

担保評価においても不正があった為です。その具体的な金額はわかりませんが、スルガ銀行の甘い担保評価で出した想定保全率が60%程度なので、これをさらに下回るとなると担保付融資の半分は未保全状態になるかもしれません。今は不動産市況が安定していますが、リーマンショック後のように不動産市況(価格)が崩れると大きな損失が出ます。

これだけ書くと大幅に目標株価を下げたいところですが、最近のスルガ銀行の株価の動きがおかしいように感じます。もしかしたら外資ファンドなどに買収される事態もあり得るかもしれません。本当は大幅な自己資本の毀損が予想できるので300円位にしたいのですが、市場に色々な思惑が錯綜していることから、短期的な予想株価は450円と変更しました。

コメント